園林股份的豪賭:兩億融資背後,藏著怎樣的徽秀野心?

簡直是教科書級別的「缺錢」操作

各位看官,最近園林股份(605303.SH)這家公司,端出了一份「簡易程序向特定對象發行股票預案」。說白了,就是要圈錢,而且金額高達兩億人民幣!這年頭,上市公司增發股票,本來就不是什麼新鮮事。但園林股份這次的操作,簡直是把「缺錢」兩個字,赤裸裸地寫在了臉上。

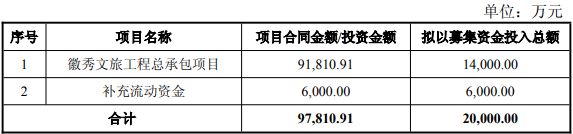

兩億啊!各位,這可不是小數目。這筆錢要幹嘛呢?預案裡面寫得明明白白:一部分拿去做「徽秀文旅工程總承包項目」,另一部分用來「補充流動資金」。聽到「文旅項目」這四個字,我心裡就咯噔一下。現在的文旅項目,那可是個大坑,一不小心就會血本無歸。園林股份拿這麼大一筆錢砸進去,到底是看到了什麼樣的商機?還是單純的病急亂投醫?

更讓人覺得玩味的是,園林股份選擇了「簡易程序」來發行股票。所謂「簡易程序」,說白了就是手續比較簡單,速度比較快。為什麼要這麼急?難道公司已經到了火燒眉毛的地步,等不及慢慢走流程了?這種操作,讓我不禁聯想到那些急著用錢的賭徒,恨不得馬上就能拿到籌碼,All in一把。

當然,園林股份肯定不會承認自己是賭徒。他們肯定會說,這是為了公司的長遠發展,為了實現偉大的戰略目標。但問題是,他們的戰略目標真的靠譜嗎?他們的文旅項目真的能賺錢嗎?我對此表示高度懷疑。

要知道,股市的水深不見底。園林股份的這兩億融資,到底是為了公司的浴火重生,還是為了讓股東們的錢包進一步縮水?讓我們拭目以待吧!

文旅項目是春藥還是毒藥?園林股份的自救之路,還是另一個坑?

文旅項目:一場華麗的冒險

文旅項目,聽起來高大上,實際上卻是個風險極高的產業。君不見多少公司,砸了天文數字的資金進去,結果連個水花都沒濺起來?成功的文旅項目,確實能帶來豐厚的回報,但失敗的案例,更是比比皆是。園林股份選擇All in文旅,這步棋走得實在是太冒險了。

這次他們瞄準的是「徽秀文旅工程總承包項目」。聽到「徽秀」兩個字,大概可以猜到,這項目肯定跟安徽的文化旅遊資源有關。安徽的旅遊資源確實不錯,黃山、宏村,都是響噹噹的招牌。但問題是,現在的遊客越來越挑剔,光靠風景名勝已經很難吸引他們了。文旅項目要想成功,必須要有獨特的創意,要有能夠打動人心的故事,要有能夠讓遊客願意掏錢的體驗。

園林股份有這些嗎?說實話,我對此表示懷疑。他們是一家做園林綠化的公司,搞搞工程還可以,但要說到文化創意,那可能就不是他們的強項了。如果他們只是簡單地把一些景點重新包裝一下,然後收取高額的門票,那肯定會死的很慘。

文旅項目就像一場華麗的冒險,充滿了誘惑,但也充滿了陷阱。園林股份能不能在這場冒險中勝出,就看他們有沒有足夠的智慧和勇氣了。

財務數據背後的隱憂

一家公司的財務數據,就像是它的體檢報告,能夠反映出它的健康狀況。園林股份的體檢報告,看起來可不太妙。

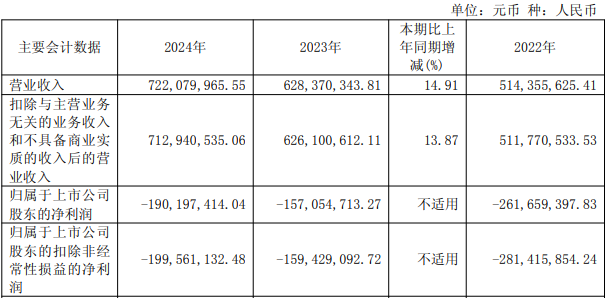

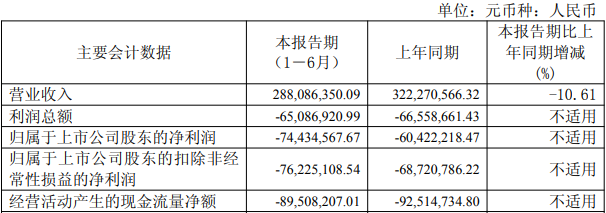

2022年、2023年、2024年,他們的營業收入確實有所增長,分別是5.14億元、6.28億元、7.22億元。但問題是,他們的淨利潤卻是連年虧損,分別虧了2.62億元、1.57億元、1.90億元。更讓人擔心的是,2025年上半年,他們的虧損還在擴大,淨利潤虧損了7443.46萬元,比去年同期還要多。

這說明什麼?說明他們賺的錢,根本不夠花的!他們的成本控制能力有問題,他們的盈利模式也有問題。在這種情況下,他們還敢砸重金搞文旅項目,簡直是瘋了!

當然,他們也可以解釋說,這是因為他們正在轉型,正在投入新的業務。但問題是,轉型需要時間,需要資金,更需要成功的概率。如果他們的轉型失敗了,那他們就會陷入萬劫不復的境地。

園林股份的財務數據,就像是懸在他們頭上的一把達摩克利斯之劍,隨時都有可能掉下來。他們能不能化險為夷,就看他們的造化了。

誰在為園林股份買單?散戶的錢,真的能燒出個未來?

發行對象:一場資金的盛宴

這次園林股份搞的這個「簡易程序向特定對象發行股票」,說白了,就是找人來當金主爸爸。他們計劃找不超過35名的特定投資者,包括基金公司、證券公司、信託公司、保險機構,甚至連合格的境外投資者(QFII)也在考慮範圍之內。聽起來是不是很熱鬧?

但問題來了,這些機構投資者,可都不是慈善家。他們投資的目的,是為了賺錢。如果他們覺得園林股份的前景不妙,或者覺得這個文旅項目根本沒戲,他們會毫不猶豫地掉頭就走。到時候,園林股份可就傻眼了。

而且,這次發行還有一個限制,就是發行價格不能低於定價基準日前20個交易日公司股票交易均價的80%,也不能低於最近一期公告的每股淨資產。這意味著,就算機構投資者想撿便宜,也沒那麼容易。園林股份這是想盡辦法,要保住自己的顏面。

但問題是,如果園林股份的股價一直下跌,或者他們的淨資產不斷縮水,那這個發行價格還有意義嗎?到時候,可能就沒有人願意為他們買單了。

這次發行,對於園林股份來說,是一場資金的盛宴,也是一場信心的考驗。他們能不能吸引到足夠的投資者,就看他們有沒有足夠的魅力了。

控股股東的底氣:控制權穩如泰山?

根據預案公告,這次發行完成後,園融集團仍然是園林股份的控股股東,吳光洪仍然是實際控制人。也就是說,這次發行不會導致公司的控制權發生變化。這聽起來好像是一件好事,但實際上卻隱藏著一些隱憂。

為什麼這麼說呢?因為如果公司的控制權一直掌握在同一個人手中,那就有可能出現「一言堂」的情況。公司的決策,可能會受到實際控制人的個人喜好和判斷的影響,而忽略了其他股東的利益。這對於公司的長遠發展來說,並不是一件好事。

而且,如果實際控制人過於保守,或者過於冒進,那都有可能給公司帶來巨大的風險。園林股份這次All in文旅項目,是不是受到了實際控制人的影響?我們不得而知。

當然,我們也不能一概而論。有些實際控制人非常有能力,能夠帶領公司走向成功。但問題是,園林股份的實際控制人,是不是這樣的人?他們的過往業績,能不能證明他們的實力?這些都需要我們仔細觀察。

總之,這次發行雖然不會導致公司的控制權發生變化,但我們仍然需要警惕潛在的風險。畢竟,一家公司的成功,不能只靠一個人的力量,更需要所有股東的共同努力。

上市圈錢的羅生門:浙商證券的保薦,是金手指還是滑鐵盧?

首次公開發行:華麗的起點,沉重的代價

園林股份在2021年3月1日風風光光地在上交所主板上市,發行價高達16.38元/股。當時,浙商證券是他們的保薦機構(主承銷商),可謂是幫他們敲開資本市場大門的貴人。但現在回頭來看,這場上市究竟是幫助園林股份走上康莊大道,還是讓他們陷入更深的泥潭?

首次公開發行,對於任何一家公司來說,都是一個重要的里程碑。它不僅能帶來大量的資金,還能提升公司的知名度和聲譽。但同時,上市也意味著公司要接受更嚴格的監管,要承擔更大的責任。如果公司沒有做好充分的準備,那上市反而會成為一種負擔。

園林股份顯然沒有充分意識到這一點。他們在上市之後,並沒有利用好募集到的資金,也沒有實現預期的發展目標。相反,他們的業績卻是一落千丈,股價也跌跌不休。這讓人不禁要問,浙商證券當初的保薦,到底是金手指還是滑鐵盧?

或許,浙商證券當初只是為了賺取高額的保薦承銷費,而忽略了園林股份的真實情況。又或許,園林股份本身就存在很多問題,只是在上市之前被掩蓋了起來。無論如何,這場上市都給園林股份帶來了沉重的代價。

募資用途:理想很豐滿,現實很骨感?

根據園林股份的招股說明書,他們首次公開發行募集到的資金,原本是要全部用於補充園林綠化工程配套營運資金的。這聽起來是一個非常合理的用途,畢竟園林綠化是他們的主營業務。但問題是,他們真的把這些錢都用在了刀刃上嗎?

我們看到,他們的營業收入雖然有所增長,但淨利潤卻是連年虧損。這說明他們的資金使用效率非常低下。他們可能把大量的資金浪費在了不必要的項目上,或者被管理層挪用。這種情況,在上市公司中並不少見。

更讓人感到諷刺的是,他們在上市之後,竟然還要再次通過增發股票來募集資金。這說明他們當初募集到的資金,根本不夠用。或者說,他們根本就沒有能力有效地利用這些資金。

園林股份的募資用途,就像一個美好的理想,但現實卻非常骨感。他們原本希望通過募集資金來實現快速發展,但最終卻陷入了更深的困境。這不得不讓人感到唏噓。

園林股份的案例,給我們敲響了警鐘。上市並不是萬能的,只有那些真正有實力、有潛力的公司,才能夠在資本市場上獲得成功。對於那些只想圈錢的公司來說,上市只會加速他們的滅亡。