比特币“局部新高”的真相:一场精心策划的幻觉?

比特币价格一路高歌猛进,突破了 3.5 万美元的桎梏,直冲 10.4 万美元的“局部新高”。 乍一看,链上交易量的暴增似乎是这波涨势的有力支撑。 但是,当我们拨开层层迷雾,仔细审视数据时,却发现这背后可能隐藏着一场精心策划的幻觉。 链上交易量真的完全是市场自发行为的结果吗? 亦或是某些“看不见的手”在暗中操纵?

数据背后的“猫腻”:链上交易量暴增的真实推手

诚然,链上交易量的增长是不可否认的事实。 但是,我们需要深入探究的是,这些交易量究竟来自哪里? 是散户投资者的热情涌入,还是机构大户的左右互搏? 如果仔细分析交易的来源和性质,我们很可能会发现,相当一部分交易量并非真正的市场需求,而是某些利益集团为了拉抬价格、制造 FOMO 情绪而进行的虚假交易。 这种“自买自卖”的行为,人为地抬高了交易量,给市场营造出一种繁荣的假象,诱导更多投资者入场接盘。

此外,我们还应该警惕“清洗交易”(wash trading)的现象。 某些交易平台或个人,通过在自己的账户之间进行频繁交易,人为地增加交易量,以吸引更多的用户和投资者。 这种行为不仅扭曲了市场的真实供需关系,也给投资者带来了巨大的风险。 因此,在分析链上交易量时,我们不能只看表面数字,更要深入了解交易的本质和动机,才能避免被虚假繁荣所迷惑。

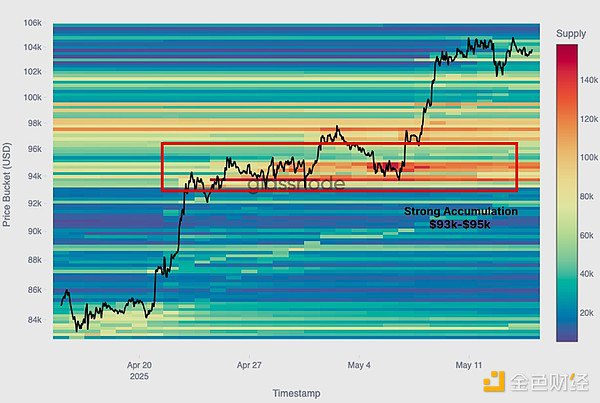

9.3万-9.5万美元:所谓的“关键支撑位”,不过是韭菜们的集体错觉?

文章指出 9.3 万美元至 9.5 万美元之间形成了一个“关键吸筹区域”,并将其视为短期回调时的强劲支撑位。 真的如此吗? 这或许只是一个精心设计的陷阱,引诱散户投资者盲目跟风,最终沦为庄家收割的韭菜。

短期持有者的“成本基准”:谁在为高位接盘?

所谓的“关键吸筹区域”与短期持有者(STH)的成本基准高度吻合。 这意味着,在这个价格区间内,聚集了大量近期入场的投资者。 他们对市场的认知相对有限,更容易受到情绪的影响,也更容易被庄家利用。 当价格下跌时,他们往往会恐慌性抛售,从而加剧跌势;而当价格上涨时,他们又会盲目追涨,从而推高价格。 庄家正是利用了他们的这种心理,通过制造假象,诱导他们在高位接盘,最终实现自己的盈利目标。 因此,所谓的“关键支撑位”,很可能只是一个诱饵,引诱散户投资者入场,为庄家出货提供机会。 投资者必须保持清醒的头脑,切勿盲目相信所谓的“支撑位”,更要避免在高位接盘。

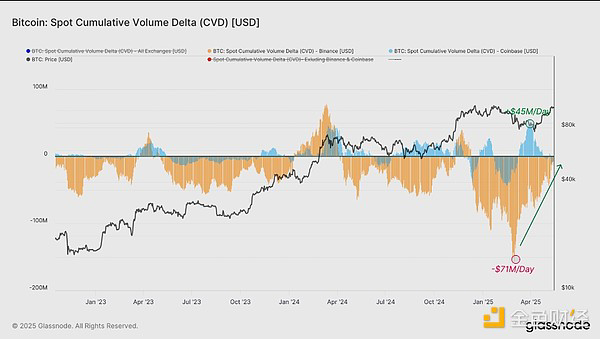

“逢低买入”的假象:Coinbase的狂欢,币安的退场,谁是真正的赢家?

文章提及Coinbase出现持续的净买入状态,而币安则从净卖出压力转为温和卖出。 这看似是“逢低买入”行为占据主导地位的证据,但我们是否应该更深入地探究一下,在这两大交易所之间,究竟发生了什么? 谁在狂欢,谁在退场,而谁又是真正的赢家?

现货CVD的正向偏差:庄家操盘的铁证?

Coinbase的净买入量激增,或许并非完全是市场自发行为的结果。 有没有可能,是某些资金雄厚的机构或个人,通过在Coinbase上大量买入,人为地制造了“逢低买入”的假象? 这种行为不仅可以推高价格,还可以吸引更多散户投资者入场,从而实现其盈利目标。 另一方面,币安卖方压力的减弱,也可能并非市场自然调整的结果。 是不是有某些机构或个人,悄悄地将资金转移到Coinbase,从而减少了在币安的抛售压力? 这些都值得我们深入思考。

现货累积交易量增量(CVD)的正向偏差,看似是市场需求强劲的信号,但如果这种偏差是人为操纵的结果,那么它就成了一个彻头彻尾的陷阱。 投资者必须保持警惕,切勿盲目相信CVD指标,更要深入了解市场背后的真实力量,才能避免被庄家所利用。

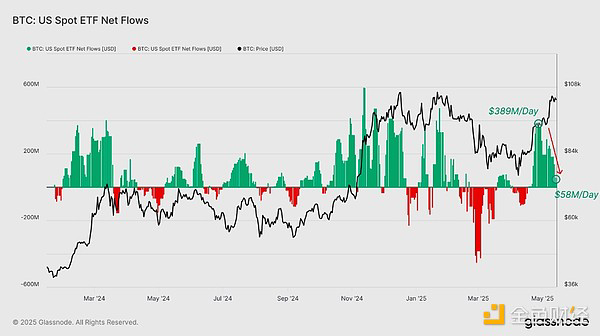

ETF流入量放缓:机构投资者兴趣的“遮羞布”?

文章提到,ETF的流入量在4月25日达到峰值后,已经放缓至较为温和的水平。 这是否意味着机构投资者对比特币的兴趣正在减退? 或者说,这只是机构投资者为了掩盖其真实意图而采取的一种策略? 我们需要更深入地分析ETF资金流动的本质,才能揭开这层“遮羞布”背后的真相。

机构对比特币的“真爱”:一场心照不宣的利益交换?

我们不能简单地将ETF的流入量与机构投资者对比特币的“真爱”划等号。 事实上,机构投资者往往更加注重风险控制和资产配置,而非单纯的价值投资。 他们对比特币的兴趣,很可能只是出于分散风险、追逐短期利益的目的。 当市场环境发生变化时,他们随时可能撤离资金,给市场带来巨大的冲击。

此外,我们还需要关注ETF发行商的角色。 他们通过发行ETF产品,可以收取管理费,从而获得稳定的收益。 为了吸引更多的投资者,他们可能会过度宣传比特币的价值,甚至与某些利益集团合谋,操纵市场价格。 因此,在分析ETF资金流动时,我们不能只看表面数字,更要深入了解ETF发行商的动机和行为,才能避免被其误导。

逼近历史高点:一场高风险的赌局?

当比特币的价格逼近历史高点时,市场情绪往往会变得异常亢奋。 然而,这种亢奋背后,往往隐藏着巨大的风险。 这是一场高风险的赌局,赢家固然可以获得丰厚的利润,但输家则可能血本无归。 因此,在市场逼近历史高点时,投资者更应该保持冷静和理性,切勿被贪婪冲昏头脑。

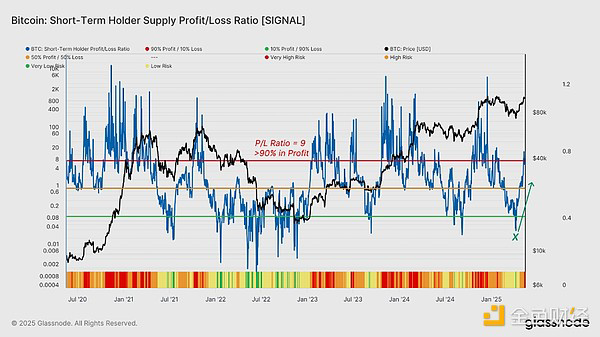

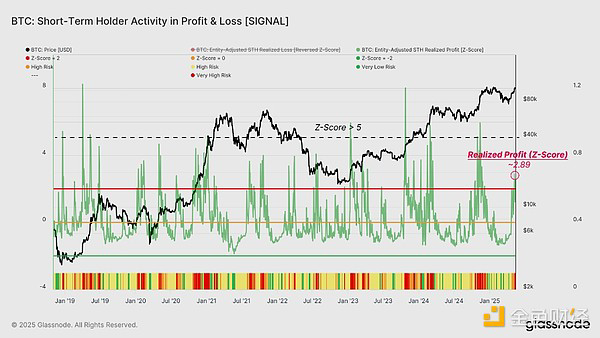

短期持有者(STH)的“盈亏比”:市场情绪的晴雨表,还是庄家收割的信号?

文章提到,短期持有者(STH)的供应盈亏比飙升至关键阈值以上,这意味着大部分STH已经恢复盈利。 这看似是一个积极的信号,但同时也意味着,获利回吐的压力正在增大。 当STH开始大规模获利回吐时,市场很可能会面临回调的风险。 因此,STH的盈亏比,既是市场情绪的晴雨表,也是庄家收割的信号。 投资者需要密切关注这一指标的变化,以便及时调整自己的投资策略。

获利回吐的“阳谋”:谁在暗中出货?

文章提到,预期获利回吐活动将有所增加。 这并非什么秘密,而是一个公开的计划,一个“阳谋”。 真正的问题是:谁在暗中出货? 是那些早期入场的机构投资者,还是那些已经赚得盆满钵满的庄家? 又或者,是那些被市场情绪裹挟的散户投资者,在盲目跟风抛售?

STH已实现利润飙升:散户的狂欢,庄家的盛宴?

短期持有者(STH)已实现利润的幅度飙升至90天平均值以上近+3个标准差,这表明利润实现的显著上升。 表面上看,这是散户投资者在享受市场上涨带来的红利。 但实际上,这很可能是庄家在背后操纵的结果。 庄家通过拉高价格,制造赚钱效应,吸引更多散户入场。 然后,他们悄悄地在高位出货,将风险转嫁给散户,自己则赚得盆满钵满。 因此,STH已实现利润的飙升,并非散户的狂欢,而是庄家的盛宴。 散户投资者必须保持警惕,切勿被表面的繁荣所迷惑,以免成为庄家收割的韭菜。

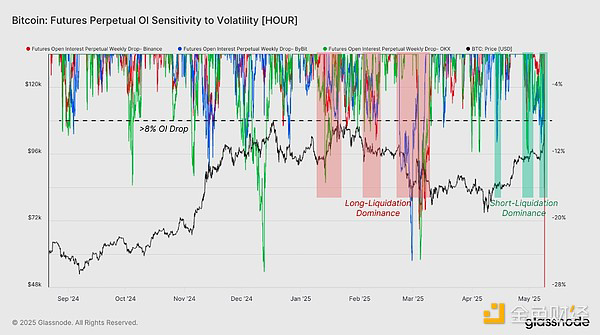

衍生品市场的“滞后”:现货市场的提线木偶?

文章指出,衍生品市场的交易者调整所需的时间更长,似乎落后于现货市场。 那么,我们不禁要问,衍生品市场究竟是独立自主的市场参与者,还是现货市场的一颗棋子,一个“提线木偶”? 其所谓的“滞后”,究竟是自身运行规律的体现,还是被某些力量操控的结果?

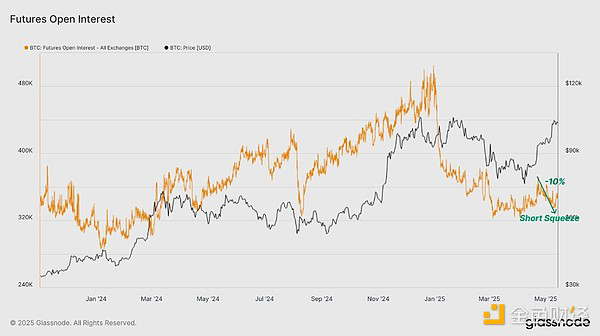

永续合约市场的“轧空”:一场精心设计的屠杀?

文章提及,在近期突破9万美元的反弹中,永续合约市场出现了“轧空”现象,即空头被迫平仓。 这种“轧空”看似是市场自然调整的结果,但我们是否应该更深入地探究一下,这背后是否存在人为操纵的痕迹? 是不是有某些资金雄厚的机构或个人,通过在现货市场拉高价格,引发了空头的恐慌,迫使其平仓,从而进一步推高价格? 如果是这样,那么所谓的“轧空”,就成了一场精心设计的屠杀,空头投资者成为了这场屠杀的牺牲品。

文章也指出,杠杆空头仓位被清仓降低了发生不健康去杠杆事件的可能性。 然而,这是否也意味着,市场更容易受到多头的操纵? 当空头力量被削弱后,多头就可以更加肆无忌惮地拉高价格,而市场则可能面临更大的泡沫风险。 因此,衍生品市场的“滞后”和“轧空”,并非简单的市场现象,而是可能隐藏着复杂的利益博弈和风险。

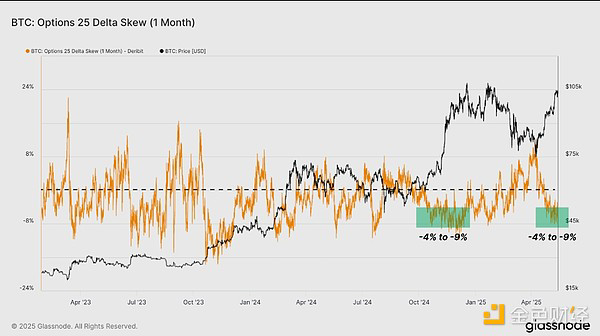

期权市场的“升温”:最后的疯狂?

文章指出,期权市场数据反映出一种明显的风险偏好行为转变,期权交易员倾向于看涨投机。 这种“升温”是市场走向成熟的标志,还是泡沫破裂前的“最后的疯狂”? 我们需要深入分析期权市场的结构和参与者,才能做出更准确的判断。

25 Delta倾斜度:风险偏好的“陷阱”?

文章提到,25 Delta倾斜度已降至-6.1%,这意味着看涨期权的隐含波动率显著高于看跌期权。 这看似是市场乐观情绪上升的信号,但同时也可能是一个“陷阱”。 当期权交易员过度看好市场时,他们可能会忽略潜在的风险,从而做出错误的投资决策。 庄家正是利用了这种心理,通过制造虚假的上涨信号,诱导期权交易员买入看涨期权,然后在高位抛售,从中获利。 因此,25 Delta倾斜度的变化,并非简单的市场情绪指标,而是可能隐藏着庄家操纵的痕迹。 投资者必须保持清醒的头脑,切勿盲目追逐高收益,更要警惕潜在的风险。