股价的迟缓舞步:海亮股份的盈亏辩证法

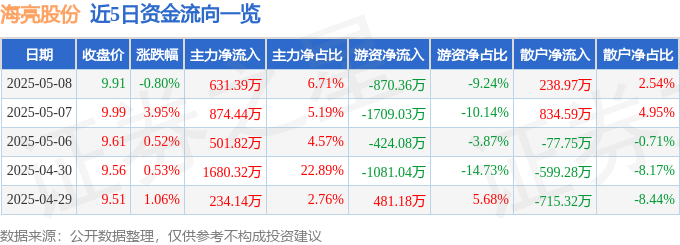

2025年5月8日,海亮股份(002203)的股价最终定格在9.91元,0.8%的跌幅看似微小,却也隐约透露着市场情绪的微妙变化。成交量9.42万手,成交额9416.53万元,这些数字背后,是无数投资者的期待、焦虑与抉择。与其说这是一场价值投资的盛宴,不如说更像一场资金与信心的博弈,稍有不慎,便可能成为被收割的韭菜。

股价的波动,并非简单的数字游戏,而是市场对公司价值、行业前景、乃至宏观经济环境的综合评估。海亮股份的主营业务集中在铜加工领域,这是一个与房地产、基建等周期性行业紧密相关的领域。在当前经济下行压力加大的背景下,市场对其未来增长的预期自然会受到影响。因此,0.8%的跌幅,或许正是市场对其未来发展前景投下的谨慎一票。

当然,我们不能仅仅盯着股价的短期波动,更要深入分析其背后的原因。海亮股份的盈利能力、运营效率、财务状况等基本面因素,才是决定其长期投资价值的关键。而这些,都需要我们进行更加深入的挖掘和分析,才能得出更加客观、理性的结论。

主力资金的微妙转向:谁在暗中博弈?

5月8日的数据显示,主力资金净流入631.39万元,占总成交额的6.71%。这个数字乍看之下似乎是积极信号,但考虑到当前的市场环境,我们需要对其进行更加深入的解读。主力资金的流入,究竟是看好海亮股份的长期价值,还是仅仅是短线投机行为?这其中隐藏着太多的不确定性。

主力资金的操作往往具有一定的示范效应,他们的动向可能会影响其他投资者的决策。但我们不能盲目跟随,更不能被其所迷惑。我们需要保持独立的思考能力,结合自身的情况,做出最适合自己的投资决策。

游资的快进快出:逐利还是撤退?

与主力资金不同,游资的特点是快进快出,他们更加注重短期收益,往往会在短时间内大量买入或卖出,从而对股价造成较大的影响。数据显示,5月8日游资净流出870.36万元,占总成交额的9.24%。这是否意味着游资正在撤离海亮股份?

游资的撤离,可能是因为他们认为海亮股份的股价已经达到了短期的高点,也可能是因为他们发现了更好的投资机会。无论原因如何,游资的动向都值得我们密切关注。但我们不能被游资的操作所左右,更不能盲目跟风,否则很容易成为被收割的对象。

散户的无奈坚守:韭菜的宿命?

散户往往是市场中最弱势的群体,他们资金量小,信息获取能力有限,很容易受到主力资金和游资的影响。数据显示,5月8日散户净流入238.97万元,占总成交额的2.54%。这是否意味着散户正在抄底?

散户的抄底行为,往往是出于对未来的美好预期,但现实往往是残酷的。在市场下跌的过程中,散户很容易被套牢,成为被收割的韭菜。因此,散户在投资时一定要保持谨慎,不要盲目跟风,更不要抱有侥幸心理。

融资融券的冰冷数据:杠杆上的豪赌?

融资融券,是投资者借助杠杆进行投资的一种方式,它既能放大收益,也能放大风险。海亮股份的融资融券数据,或许能为我们提供一些关于市场情绪的线索。5月8日,融资买入313.07万元,融资偿还441.26万元,融资净偿还128.2万元。融券卖出1.09万股,融券偿还1.82万股,融券余量55.93万股,融券余额554.22万元。融资融券余额合计14.44亿元。

这些数字背后,隐藏着投资者对海亮股份未来走势的判断。融资净偿还,意味着投资者正在降低杠杆,这可能反映了他们对市场前景的担忧。而融券余量,则代表着做空者的力量,他们认为海亮股份的股价将会下跌。

融资余额的下降:信心不足还是战略调整?

融资余额的下降,可能有两种原因:一是投资者对海亮股份的未来缺乏信心,因此选择降低杠杆,规避风险;二是投资者可能正在进行战略调整,将资金转移到其他更有潜力的投资标的上。

无论是哪种原因,融资余额的下降都值得我们警惕。它可能预示着市场情绪的转变,也可能暗示着海亮股份的基本面正在发生变化。

融券余量的窥探:做空者的底气?

融券余量,代表着做空者持有的空头仓位。融券余量越高,意味着做空者对海亮股份的股价下跌的预期越强烈。做空者往往是市场中最敏锐的投资者,他们能够提前发现公司的问题,并利用融券工具从中获利。

当然,我们不能完全相信做空者的判断。他们也可能出错,也可能受到其他因素的影响。但融券余量的变化,无疑是我们需要密切关注的一个指标。

基本面的迷雾:增长的假象与真实的困境

海亮股份2025年一季报显示,公司主营收入205.31亿元,同比下降6.05%;归母净利润3.45亿元,同比上升9.46%;扣非净利润2.91亿元,同比下降0.33%;负债率64.41%,投资收益-5347.13万元,财务费用5880.21万元,毛利率3.7%。这些数据交织在一起,构成了一幅复杂的财务图景,我们需要仔细辨别,才能看清其中的真相。

营收的下滑,利润的增长,负债的高企,这些看似矛盾的现象,背后隐藏着怎样的秘密?是成本控制的有效,还是牺牲长期利益换取短期利润?是行业竞争的加剧,还是公司自身经营策略的失误?我们需要对这些问题进行深入的思考,才能对海亮股份的未来做出准确的判断。

营收下滑的警钟:市场需求疲软?

营收是企业生存的基础,营收的下滑往往意味着市场需求的疲软,或者公司产品竞争力的下降。海亮股份营收同比下降6.05%,这是一个值得警惕的信号。这是否意味着铜加工行业的需求正在萎缩?或者海亮股份的市场份额正在被竞争对手蚕食?

我们需要进一步分析海亮股份的销售数据,了解不同产品线的销售情况,以及不同地区的市场表现,才能找出营收下滑的真正原因。

利润增长的虚实:成本控制的胜利还是饮鸩止渴?

归母净利润的增长,看似是一个好消息,但我们需要对其进行更加深入的分析。利润的增长,可能是因为营收的增长,也可能是因为成本的降低。如果利润的增长仅仅是因为成本的降低,那么这种增长的可持续性就值得怀疑。

海亮股份的毛利率仅为3.7%,这是一个非常低的水平。这意味着公司的产品附加值不高,议价能力较弱。在这种情况下,如果公司为了提高利润而过度压缩成本,可能会损害产品的质量,甚至影响公司的长期发展。

负债率的高企:风险的积聚?

负债率是衡量企业财务风险的重要指标。海亮股份的负债率高达64.41%,这是一个相对较高的水平。高负债率意味着公司面临着较大的财务压力,一旦市场环境发生变化,公司可能会面临偿债风险。

当然,负债率高并不一定意味着公司一定会破产。如果公司能够有效地利用债务,将资金投入到高回报的项目中,那么高负债率反而能够促进公司的发展。但问题是,海亮股份能否有效地利用债务?

机构评级的谨慎乐观:背后的算盘?

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为10.78。机构的评级,往往会对股价产生一定的影响。但我们需要对机构的评级保持谨慎的态度,因为机构的评级并不总是客观公正的。

机构可能会为了自身的利益,发布一些虚假的评级报告,误导投资者。因此,我们在参考机构评级时,一定要结合自身的判断,做出独立的投资决策。