中国银行:看似稳健的表象下,隐藏着哪些隐忧?

中国银行最新发布的财报,华鑫证券给出了“买入”评级,一切看起来风平浪静。但仔细分析,这份报告更像是在粉饰太平,掩盖着银行体系的结构性问题。与其说这是一份客观的分析报告,不如说是一次精心策划的“信心喊话”。

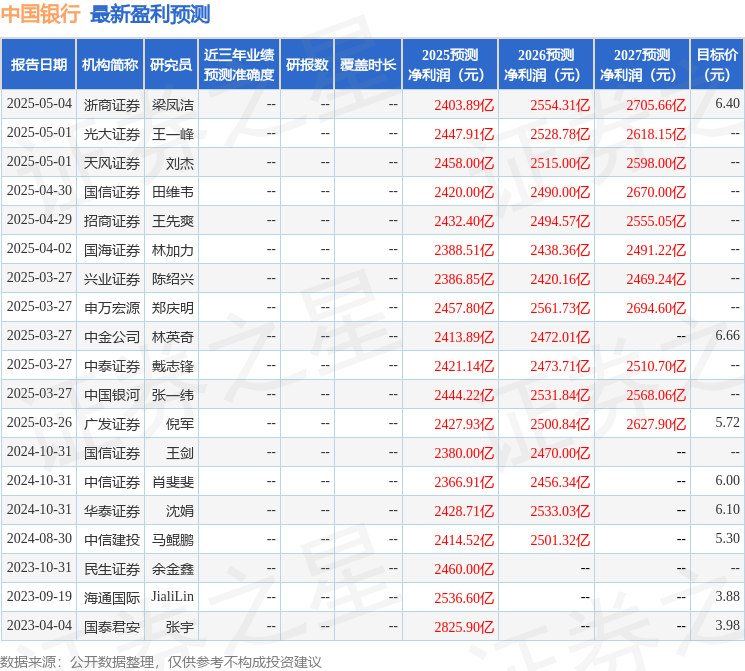

华鑫证券的“买入”评级:是肯定还是盲目乐观?

华鑫证券的这份报告,基于中国银行发布的2024年年报及2025年一季度报。营收小幅增长,不良率数字看似稳定,便给出了“买入”评级。这种基于表面数据的乐观,让人怀疑其专业性和独立性。要知道,评级机构的责任是揭示风险,而不是充当市场的啦啦队。过分乐观的评级,很可能误导投资者,让他们在风险面前毫无防备。

财报解读:数字游戏与真实困境

财报中的数字,就像是精心打扮过的木偶,看似光鲜亮丽,却掩盖不了内在的空虚。营收、利润、不良率……每一个数字背后,都隐藏着银行为了维持表面繁荣而进行的挣扎。我们需要穿透这些数字的迷雾,才能看到中国银行面临的真实困境。

营收增长的幻觉:增长背后是结构性问题

报告提到,2025年一季度中国银行营收同比增长2.6%。但这种增长是建立在什么基础之上的?是靠扩大信贷规模,还是靠提高服务质量?如果增长仅仅依赖于信贷扩张,那么这种增长是不可持续的,甚至会埋下金融风险的隐患。更令人担忧的是,这种增长可能掩盖了银行在业务结构上的深层问题,比如对传统业务的过度依赖,以及在新兴金融领域的迟缓。

盈利能力下滑:税收只是借口?

报告将一季度归母净利润下滑归因于所得税率上升。诚然,税收政策会影响企业利润,但这真的是主要原因吗?有没有可能是银行的盈利能力本身就在下降?如果银行的核心竞争力不足,即使没有税收的压力,盈利能力也会受到影响。将所有问题都归咎于外部因素,是一种不负责任的态度。

资产质量“平稳”的假象:风险正在累积

报告称,一季度不良贷款率与年初持平,资产质量维持平稳。但我们需要警惕的是,这可能是一种“缓兵之计”。银行可以通过各种手段,比如展期、借新还旧等,来暂时掩盖不良资产。但这些问题并没有真正解决,只是被推迟爆发而已。一旦宏观经济环境恶化,这些隐藏的风险就会集中暴露出来,给银行体系造成巨大的冲击。

息差收窄:银行利润的阿喀琉斯之踵

报告指出,一季度净息差环比下降11个基点。这是一个非常危险的信号。净息差是银行盈利的重要来源,息差收窄意味着银行的盈利能力正在下降。这主要是由于资产端收益率的下降速度快于负债端成本的下降速度。在利率市场化的大背景下,银行面临着越来越大的息差压力。如何应对息差收窄的挑战,是摆在中国银行面前的一道难题。

非息收入的“惊喜”:汇率波动带来的昙花一现?

报告提到,一季度非息收入同比增长18.9%,其中汇兑净损益同比大幅增长。这看似是一个亮点,但我们需要清醒地认识到,汇率波动带来的收益是不可持续的。银行不能将盈利的希望寄托在汇率波动上,而应该努力提高自身的金融服务能力,才能获得稳定的非息收入。

资本充足率:达标线的挣扎

报告显示,中国银行一季度末的核心一级资本充足率为11.82%。虽然这个数字符合监管要求,但考虑到未来可能出现的风险,这个水平并不算高。银行需要不断补充资本金,才能抵御潜在的风险。但问题是,在盈利能力下降的情况下,银行如何才能有效地补充资本金?

机构评级:羊群效应下的集体无意识?

报告提到,最近90天内共有11家机构给出评级,其中买入评级7家,增持评级3家,中性评级1家。这种一边倒的评级结果,让人怀疑是否存在“羊群效应”。评级机构之间可能会相互影响,导致评级结果趋同。投资者需要保持独立思考,不要盲目相信评级机构的结论。

风险提示的苍白:宏观经济的达摩克利斯之剑

报告最后提到了宏观经济环境波动、息差压力上升、不良加速暴露等风险。但这些风险提示过于笼统,缺乏针对性。宏观经济环境波动是所有银行都面临的风险,关键是中国银行如何应对这些风险?息差压力上升和不良加速暴露是银行自身的问题,中国银行又将采取什么措施来解决这些问题?风险提示不能仅仅停留在表面,而应该深入分析风险的根源,并提出具体的应对措施。