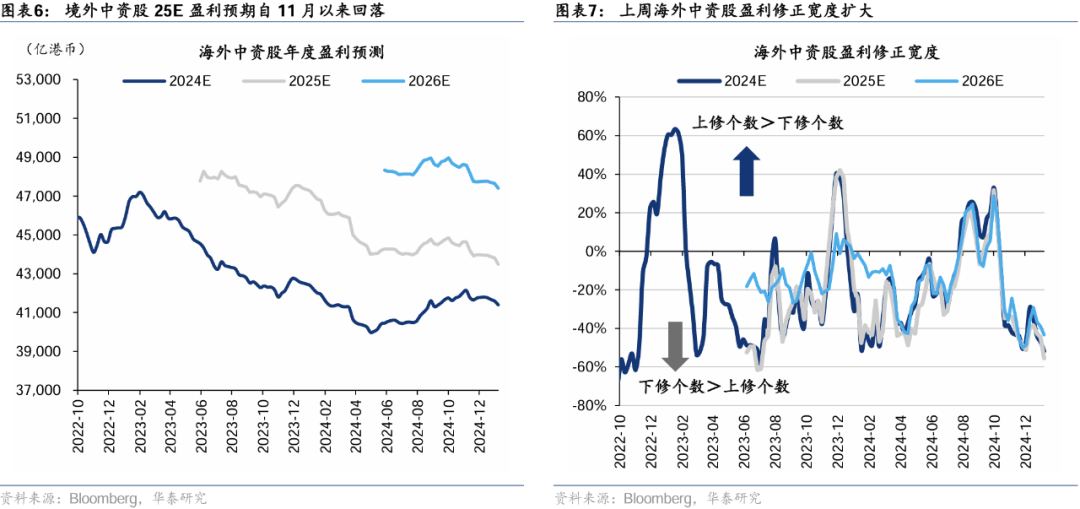

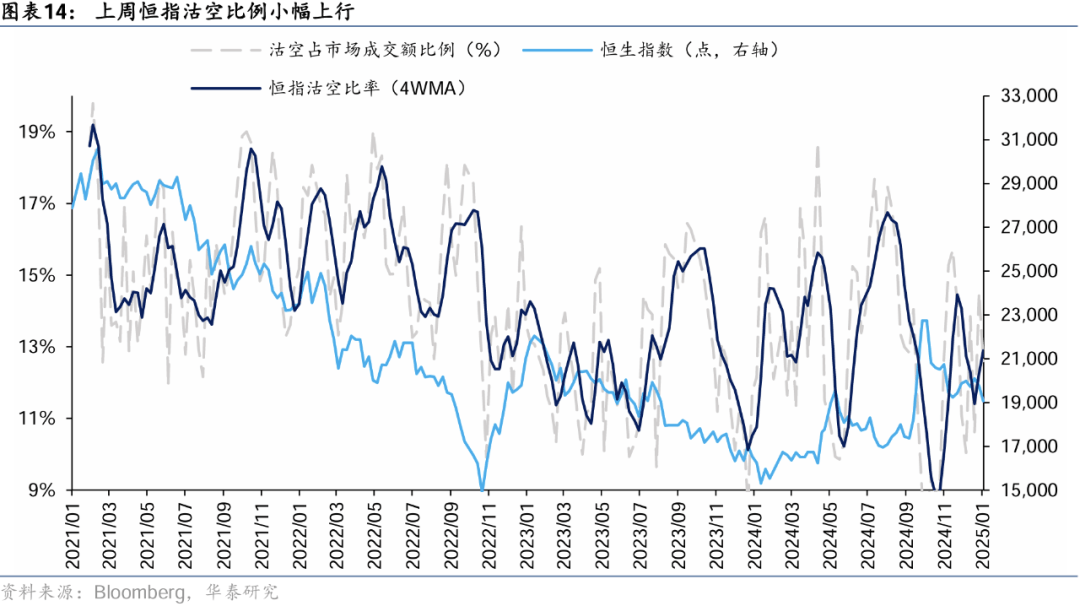

华泰证券研究所近期发布研报指出,港股市场短期内或将维持震荡格局。这一判断基于以下五点:首先,11月以来海外中资股2025财年盈利预期普遍下调;其次,特朗普上台可能加剧市场不确定性,引发贸易摩擦,冲击对海外市场敏感的板块和个股,并降低全球风险偏好;再次,美国12月非农就业数据超预期,意味着短期内海外流动性难以宽松;第四,恒指沽空交易尚未拥挤;最后,南向资金大幅流入、产业资本活跃度上升,为市场提供资金面韧性。

研报同时指出,美国12月非农就业数据大幅超预期,推升美债收益率和美元指数,并打压联储降息预期。强劲的就业数据表明海外流动性压力可能持续。

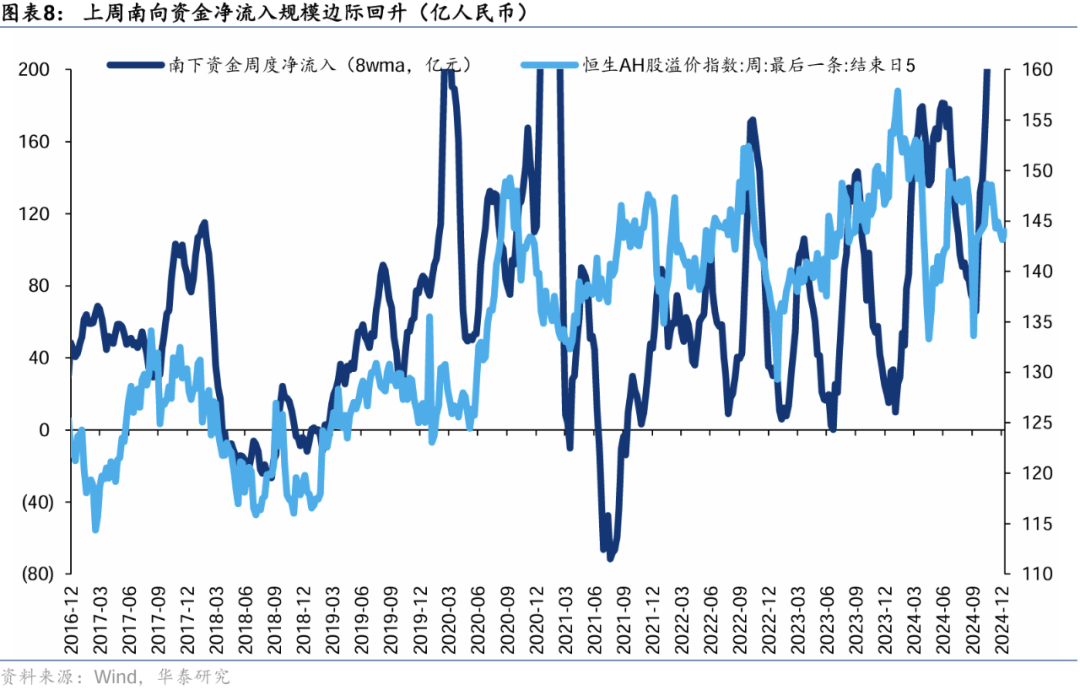

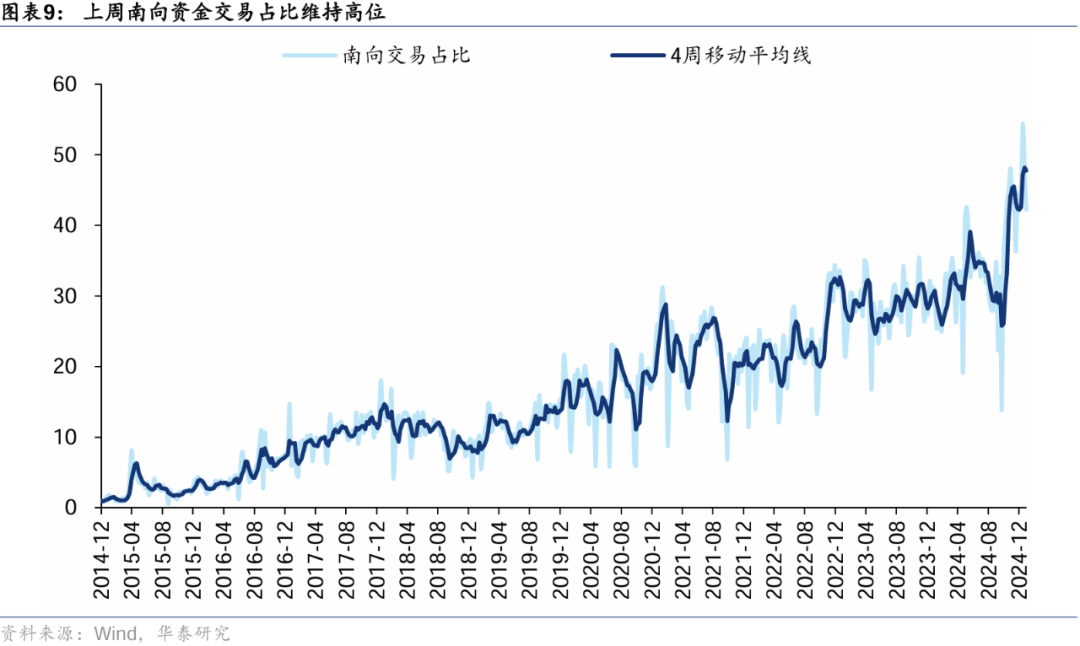

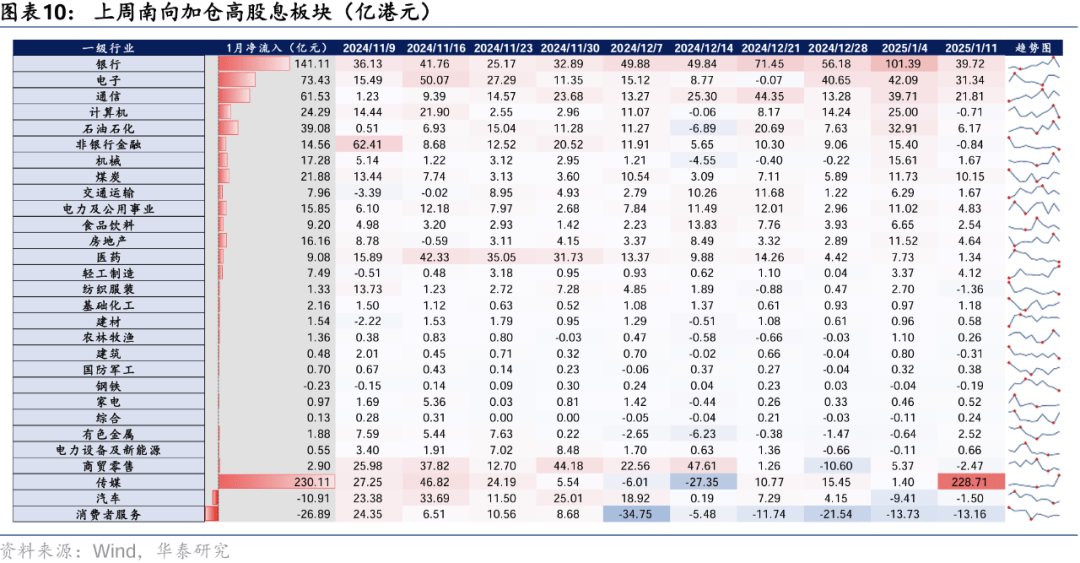

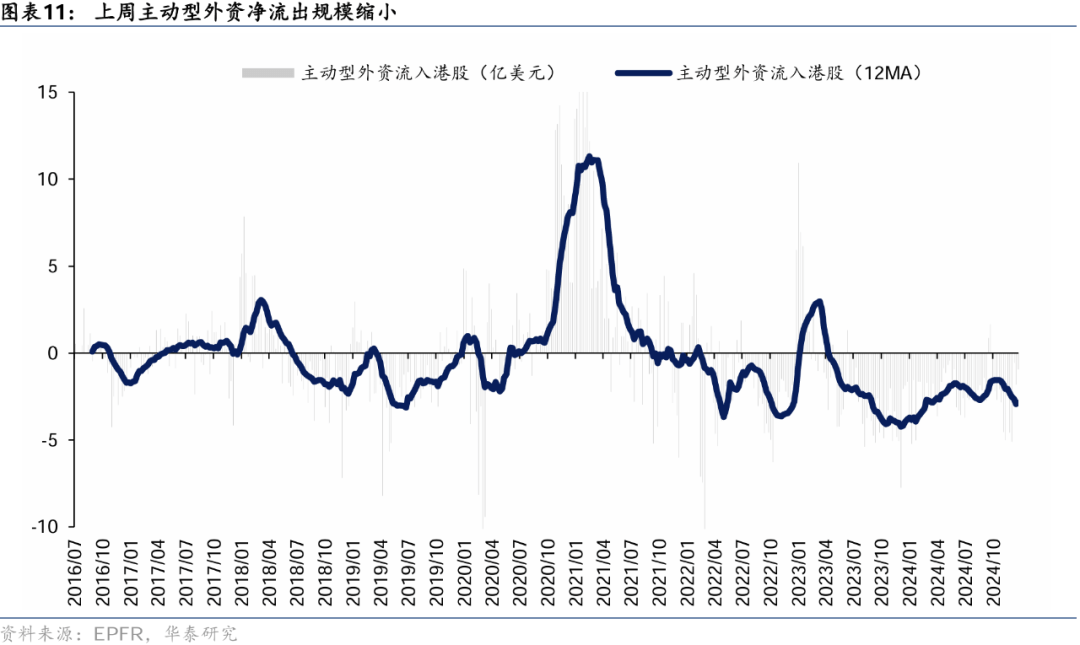

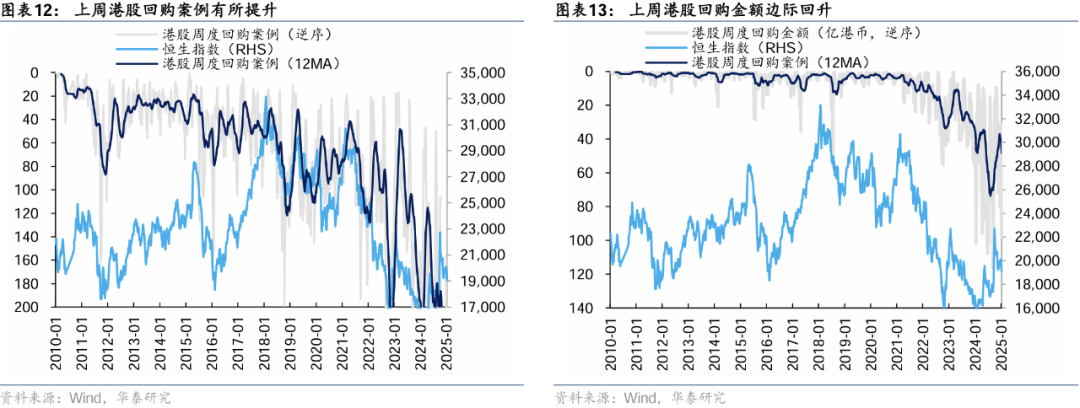

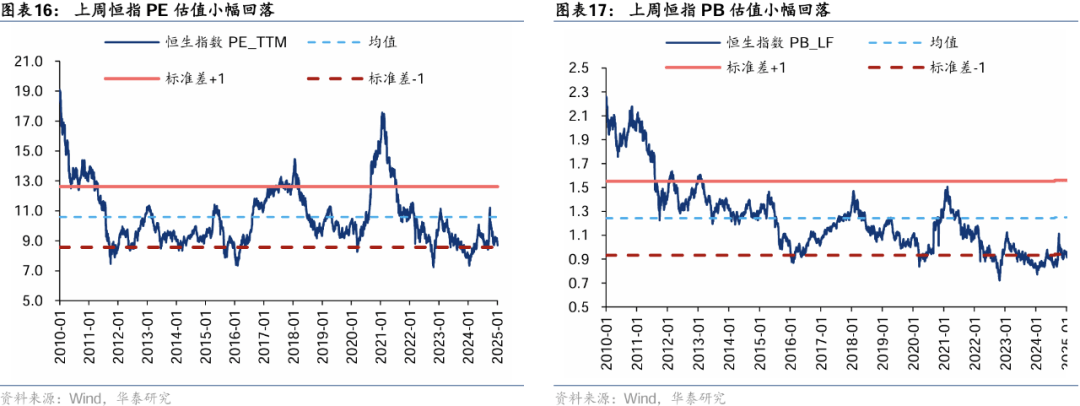

市场上,投资者分歧加大。外资流出规模收窄,南向资金加速流入,恒指沽空比率小幅回落,但仍处于中性水平,产业资本回购金额创近期新高,表明市场存在一定分歧。

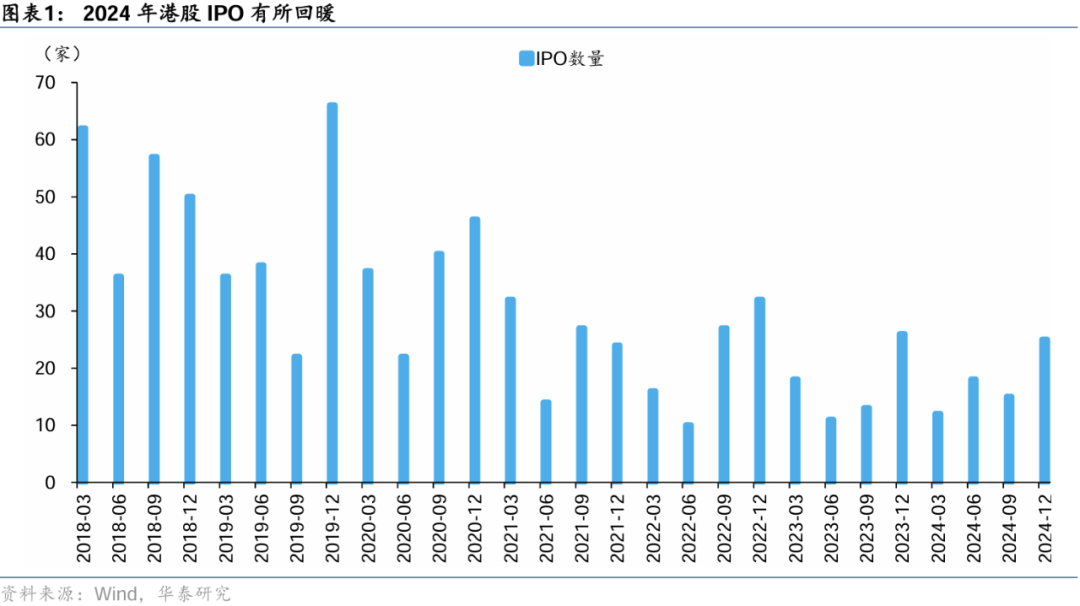

2024年港股IPO市场回暖,内地企业出海是主要驱动力。政策支持和企业积极性共同推动了这一趋势。

配置建议方面,华泰证券建议采用哑铃策略,即配置盈利预期稳健的红利板块(如金融、电信、交通运输)和受益于AI产业发展、盈利预期持续上修的科技硬件(特别是对贸易摩擦相对不敏感的消费电子)。

需要注意的是,研报也提示了政策落地和执行力度不及预期以及风险偏好下行幅度超预期的风险。