三一重能股價異動:妖風還是真香?

各位看官,最近三一重能(688349)的股價,那叫一個熱鬧!就像夏天午後雷陣雨,說來就來,讓人措手不及。9月5日收盤,硬是漲了5.57%,報收29.75元。這到底是市場對風電行業的熱情擁抱,還是莊家在背後搞鬼?咱今天就來扒一扒!

收盤價背後的秘密:29.75元的漲幅,是誰在暗中操作?

29.75元,這個數字背後藏著多少故事?成交量8.42萬手,成交額2.49億元,看似波瀾不驚,實則暗流湧動。別忘了,股市可不是慈善機構,每一分錢的漲跌,都是真金白銀堆出來的。

資金流向大揭秘:主力、游資、散戶,誰才是真正的贏家?

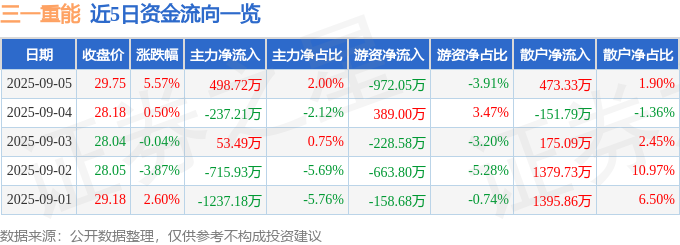

都說股市是資金的遊戲,那麽,9月5日這場遊戲,誰是贏家呢?數據顯示,主力資金淨流入498.72萬元,占比總成交額2.0%;游資資金淨流出972.05萬元,占比總成交額3.91%;散戶資金淨流入473.33萬元,占比總成交額1.9%。

欸呦喂,這就有意思了!主力在買入,游資在撤退,散戶又進場了。這是什麽情況?難道是主力看好後市,準備拉升一波?還是游資覺得風險太大,先行跑路?又或者是散戶們又開始了他們的“抄底”大業?

別急,讓我們先看看近5日的資金流向:

從圖表來看,近5日主力資金並非一直淨流入,而是呈現波動狀態。這說明什麽?說明主力可能也在試探市場情緒,並非一味看多。游資的流出則更加明顯,或許他們嗅到了什麽不尋常的味道。至於散戶,嗯,散戶嘛,總是那麽的“勇往直前”。

但是各位看倌,可別忘了股市有句老話“股市裡,永遠是少數人賺錢”。到底是誰在裸泳,風向變了沒,得仔細想想。

融資融券:槓桿上的舞蹈,是蜜糖還是砒霜?

各位看官,說完了股價和資金流向,咱們再來聊聊融資融券。這玩意兒,說白了就是借錢炒股,槓桿有多高,風險就有多大。玩得好,一夜暴富;玩不好,傾家蕩產。三一重能的融資融券數據,又透露了哪些玄機呢?

多空對決:融資買入與融券賣出,誰能笑到最後?

9月5日,三一重能的融資買入額為2684.07萬元,融資償還額為2223.41萬元,融資淨買入460.65萬元。融券方面,融券賣出1.24萬股,融券償還1.2萬股,融券餘量9.03萬股,融券餘額268.5萬元。

簡單來說,當天看多的人借錢買了2684.07萬的股票,看空的人借了1.24萬股賣出。融資淨買入大於0,說明當天看多的人略占上風。但是,各位可別高興得太早,這點優勢,在股市裡根本不算什麽!

近5日的融資融券數據,更能說明問題:

從圖表來看,融資餘額呈現震盪上升的趨勢,說明越來越多的人借錢買入三一重能。融券餘額則相對穩定,看空的人並沒有明顯增加。

數據背後的風險:融資餘額逼近億元,投資者該如何應對?

截至9月5日,三一重能的融資融券餘額高達9563.93萬元,逼近億元大關。這意味著什麽?意味著市場上有很多資金在利用槓桿炒作三一重能。一旦股價下跌,這些融資盤將面臨巨大的壓力,甚至可能被強制平倉,引發踩踏事件。

所以,各位看官,在面對融資融券數據時,一定要保持警惕。不要被表面的“看多”信號所迷惑,更不要盲目跟風。畢竟,槓桿就像一把雙刃劍,用得好能讓你飛黃騰達,用不好則會讓你萬劫不復。

基本面分析:營收暴增,淨利腰斬,三一重能的葫蘆裡賣的什麼藥?

各位看官,前面咱們聊了股價、資金流向、融資融券,這些都是表象。要真正了解一家公司,還得看它的基本面。三一重能2025年中報,簡直是讓人大跌眼鏡:營收暴增,淨利卻腰斬,這唱的是哪一出啊?

營收與利潤的背離:增收不增利,真的是成本控制出了問題?

中報顯示,三一重能主營收入85.94億元,同比上升62.75%;但歸母淨利潤只有2.1億元,同比下降51.54%;扣非淨利潤更慘,只有9943.9萬元,同比下降74.38%!

營收大幅增長,說明公司的業務規模在擴大;但淨利潤大幅下降,說明公司的盈利能力在減弱。這就好像一個人,吃得越來越多,身體卻越來越差,肯定是有問題!

問題出在哪裡?一種可能是成本控制出了問題。風電行業競爭激烈,為了搶佔市場,三一重能可能在降低售價的同時,提高了生產成本和銷售費用。另一種可能是行業特性使然。風電項目前期投入巨大,回報周期長,短期內可能難以體現盈利能力。

毛利率告急:10.56%的毛利率,還能撐多久?

除了淨利潤下降,三一重能的毛利率也讓人擔憂。中報顯示,公司的毛利率只有10.56%。這意味著,每賣出100元的產品,只能賺10.56元的毛利,扣除各項費用後,剩下的利潤就更少了。

10.56%的毛利率,在行業內屬於什麽水平?咱們來看一下主要指標及行業內排名。 ( 參照上圖,如果有的話 ) 如果排名靠後,那就說明三一重能在成本控制方面,還有很大的提升空間。如果排名靠前,那就說明行業整體的盈利能力都在下降。

機構評級:9買入2增持,是價值窪地還是機構抱團?

儘管基本面存在諸多隱憂,但三一重能卻獲得了11家機構的評級,其中9家給予“買入”評級,2家給予“增持”評級;過去90天內機構目標均價為34.34元。

這又是什麽情況?難道這些機構都瞎了嗎?當然不是。機構的評級,往往是基於更長遠的考量。他們可能看好風電行業的未來發展,認為三一重能具有長期投資價值。也可能存在機構抱團取暖的現象,共同拉抬股價。

但無論如何,各位看官,在參考機構評級時,一定要保持獨立思考。不要盲目相信機構,更不要把自己的血汗錢,隨便交給別人打理。

深度剖析:風電行業的未來,三一重能的機遇與挑戰

各位看官,說了這麼多,我們最終還是要回到一個根本問題:風電行業的未來究竟如何?三一重能,作為其中的一員,又將面臨哪些機遇與挑戰?

行業前景:新能源風口下,風電產業的發展空間有多大?

在全球能源轉型的浪潮下,新能源產業無疑站在風口之上。風電,作為一種成熟且可大規模應用的新能源技術,自然備受矚目。各國政府紛紛出台政策,鼓勵風電發展,這為整個行業帶來了巨大的發展空間。

然而,風電行業也並非一帆風順。首先,風電的發展受到自然條件的限制,並不是所有地區都適合建設風電場。其次,風電的間歇性發電特性,也給電網的穩定運行帶來了挑戰。如何解決這些問題,將是風電產業能否持續發展的關鍵。

競爭格局:群雄逐鹿,三一重能在風電市場的地位如何?

中國的風電市場,早已是一片紅海。既有老牌巨頭,如金風科技、遠景能源,也有新興力量,如明陽智能。三一重能,作為後起之秀,想要在激烈的競爭中脫穎而出,並不容易。

三一重能的優勢在於其母公司三一集團的強大實力,以及在工程機械領域積累的豐富經驗。然而,在風電技術方面,三一重能與領先企業相比,仍存在一定的差距。如何縮小技術差距,提升產品競爭力,將是三一重能面臨的重要挑戰。

風險提示:政策變動、技術迭代,投資風電股需要注意哪些風險?

投資風電股,並非穩賺不賠的生意。政策變動、技術迭代、市場競爭等因素,都可能對股價產生影響。

首先,政策對於風電行業的影響非常大。一旦政府減少對風電的補貼,或者提高風電項目的審批門檻,都可能對風電公司的盈利能力產生負面影響。

其次,風電技術的發展日新月異。如果三一重能不能夠及時跟上技術發展的步伐,其產品可能會被市場淘汰。

最後,市場競爭的加劇,也可能導致風電產品的價格下降,進而影響公司的盈利能力。

因此,各位看官,在投資風電股之前,一定要充分了解行業的風險,做好風險管理,切勿盲目追高。