莲花控股的魔幻一天:暴涨背后的资金游戏

股价异动:是价值回归还是昙花一现?

2025年4月29日,莲花控股(600186)的股价像打了鸡血一般,收盘时定格在6.78元,涨幅高达5.28%。成交量更是惊人,193.95万手,换手率也飙升至10.86%,总成交额达到了12.89亿元。这不禁让人怀疑,这究竟是价值被低估后的理性回归,还是资本市场里常见的“割韭菜”套路?要知道,A股市场向来不缺故事,但讲故事的人却往往心怀鬼胎。这种看似美好的上涨背后,隐藏着多少不为人知的秘密?是游资炒作,还是主力操盘?散户又在这场游戏中扮演着怎样的角色?一切都显得扑朔迷离,让人难以捉摸。

主力魅影:谁在操控这场资本盛宴?

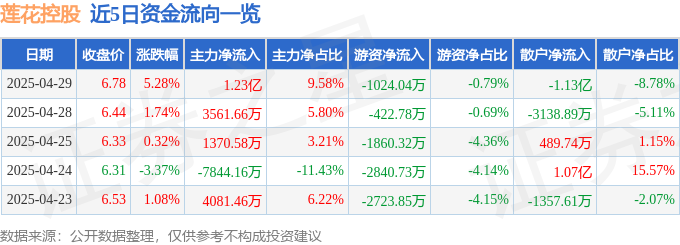

资金流向数据显示,4月29日主力资金净流入1.23亿元,占总成交额的9.58%。这说明,有“看不见的手”在背后推动着股价上涨。但我们不禁要问,这股力量从何而来?是业绩改善的预期,还是纯粹的资本炒作?与此同时,游资资金净流出1024.04万元,散户资金更是净流出1.13亿元,占比高达8.78%。这说明,在主力资金疯狂涌入的同时,不少散户选择了离场。这究竟是散户的理性选择,还是被“割韭菜”后的无奈之举?我们不得而知。但可以肯定的是,在这场资本盛宴中,散户往往是最容易受伤的群体。

近5日资金流向一览:

散户的悲歌:韭菜的宿命?

在股市这个零和游戏中,有人赚就有人赔。当主力资金大举进入,股价被拉升的时候,往往意味着风险也在不断积聚。散户由于信息不对称、资金实力弱等原因,往往成为被收割的对象。看到股价上涨,就盲目跟风买入,结果往往是高位被套,损失惨重。莲花控股的例子,或许又是一场散户的“悲剧”。当然,股市有风险,投资需谨慎。但更重要的是,散户要擦亮眼睛,提高警惕,不要被表面的繁荣所迷惑,更不要轻易相信所谓的“专家”和“内幕消息”。

财务报表:数据背后的真相

莲花控股2025年一季报显示,公司主营收入7.94亿元,同比上升37.77%;归母净利润1.01亿元,同比上升105.19%;扣非净利润1.0亿元,同比上升105.92%。表面上看,这份财报非常亮眼,营收和利润都实现了大幅增长。但是,我们需要深入分析这些数据背后的原因。营收增长是靠什么驱动的?是产品销量的大幅提升,还是仅仅因为价格上涨?利润增长的背后,是否存在一次性收益或者会计处理上的调整?只有深入了解这些细节,才能真正看清莲花控股的经营状况。此外,54.13%的负债率也需要引起我们的关注。过高的负债率意味着公司面临着更大的财务风险。832.9万元的财务费用,也侵蚀了部分利润。30.67%的毛利率,在行业内处于什么水平?这些都需要我们进行综合分析和判断。

机构评级:是背书还是合谋?

最近90天内,共有2家机构给出了对莲花控股的评级,而且都是“买入”评级。这是否意味着莲花控股真的具有投资价值?机构评级,在一定程度上可以反映市场对一家公司的看法。但是,我们不能盲目相信机构评级。因为机构评级也存在利益输送的可能。有些机构为了获得上市公司的业务,可能会故意给出较高的评级。因此,我们在参考机构评级的时候,一定要保持独立思考,结合自己的判断,做出理性的投资决策。

莲花控股:昔日味精大王的转型之路

莲花控股的主营业务非常广泛,包括保健食品的生产、销售,谷氨酸钠、味精等传统业务,以及饲料、肥料、环保产品等新兴业务。从产品结构来看,莲花控股正在积极进行多元化转型。但是,这种转型是否成功,还有待时间的检验。面对激烈的市场竞争,莲花控股能否在新的领域站稳脚跟?这仍然是一个未知数。