集运市场风云变幻:欧线运价的涨跌博弈

节后集运市场,交易逻辑悄然转变。主流船公司宣布上调3月欧线现货运价,市场做多情绪迅速升温,资金涌入,集运指数一路攀升。与此同时,巴以冲突停火协议进展反复,红海复航预期受挫,远期合约估值出现修复。然而,上周主力合约成交量显著萎缩,表明市场在充分预期涨价后,情绪趋于谨慎,盘面维持震荡格局。

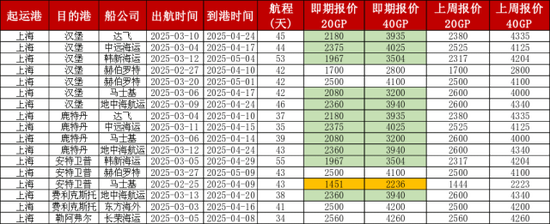

深入调研发现,当前欧线运输需求持续低迷,供需基本面缺乏有效支撑。船公司纷纷下调即期订舱运价以吸引货源,部分船东甚至在前期涨价的基础上进一步下调3月中上旬的在线运价,截至2月24日,大柜价格下调幅度最高达20%。这表明市场货量偏低,实际涨价幅度远低于预期。由于缺乏进一步上涨动力,获利了结盘增多,指数承压回落。

上海航交所公布的最新一期标的指数为1684.4点,较上期大幅下跌11.2%,EC2502合约交割价经计算为1978.4点,略低于市场预期。根据交易所相关规定,2025年度欧洲航线20尺、40尺箱型权重比例将调整为25%、75%,此次调整将于3月3日完成,这将导致EC2504合约交割价计算起指数略微下调。

后市展望:

-

三月涨价预期基本兑现,需求端未见好转,船公司下调即期订舱价,短期内盘面估值可能下修。目前大柜报价较前期涨价幅度下调10%-20%,集运指数面临回调压力。(利空)

-

供需基本面来看,3月上海-欧洲基本港周度平均投放运力为24.2万TEU,同比增长18%。在运输需求改善前,供给过剩将持续压制运价。虽然欧元区2月消费者信心指数略有回升,但仍处于负值区间,消费者信心低迷,经济前景堪忧。(偏利空)

-

一月PMI新出口订单指数为46.4%,环比回落1.9个百分点,低于景气线,出口持续萎缩且收缩速度加快。新出口订单指数超季节性回落,中小型企业景气度明显下降。但节后下游企业复工复产,出口有望恢复。义乌小商品市场外贸订单好转,将对海运需求形成改善预期,未来运价或将得到一定支撑。(偏利多)

综合来看,投资者需密切关注船公司报价变动和出运节奏变化。短线预计震荡回调,参考2024年同期盘面走势,建议轻仓参与,或等待回调后再介入多单。