力芯微股價跳水:誰在攪局?

收盤數據的冰冷現實:43.34元的掙扎

2025年8月29日,對於力芯微(688601)的股東來說,絕對不是值得慶祝的一天。股價如同自由落體般,最終以43.34元作收,跌幅高達3.77%。別小看這3.77%,在資本市場,這可不是小打小鬧,足以讓一堆散戶心驚膽跳,甚至徹夜難眠。成交量也放大到6.09萬手,成交金額更是達到2.67億元。這數字背後,隱藏著多少恐慌性拋售?又有多少人摸不著頭緒,只能眼睜睜看著自己的血汗錢縮水?

更讓人玩味的是,這成交量並非無量下跌,而是帶著巨量。這代表什麼?代表市場對於力芯微的後市看法產生了嚴重分歧。有人急著出場,認為股價還會繼續探底;也有人試圖接盤,認為現在是逢低買入的好時機。但無論如何,43.34元這個數字,都赤裸裸地宣告著:力芯微正面臨著巨大的挑戰。這挑戰,不僅僅來自於市場的波動,更來自於公司自身的基本面。

資金流向羅生門:主力、游資、散戶的三角關係

誰是真兇?數據背後的利益糾葛

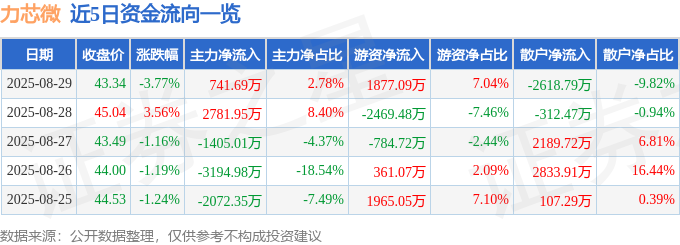

8月29日當天,力芯微的資金流向簡直是一齣懸疑劇。表面上看,主力資金淨流入741.69萬元,游資更猛,直接灌入1877.09萬元。照理說,這應該是個好兆頭,股價有望反彈。但別忘了,還有散戶!散戶資金淨流出高達2618.79萬元。這意味著什麼?意味著散戶在恐慌性拋售,而主力和游資則趁機撿便宜?

這筆帳,怎麼算都覺得不對勁。主力、游資、散戶,三方勢力在力芯微的股價上博弈,但誰才是真正的贏家?主力真的在拉抬股價嗎?還是只是在誘多出貨?游資的快進快出,又對股價造成了怎樣的影響?更重要的是,散戶的血汗錢,最終又流向了誰的口袋?

看看這張近五日的資金流向圖,更讓人一頭霧水。忽紅忽綠,變化莫測。今天主力流入,明天可能就變成流出。這種情況下,誰敢輕易斷定未來的走勢?

散戶的血汗錢:被收割的韭菜?

散戶永遠是股市中最弱勢的一群。他們消息不靈通,資訊不對稱,往往只能聽信一些小道消息或者分析師的片面之詞。在這種情況下,他們很容易被主力和游資利用,成為被收割的韭菜。

力芯微的例子,或許就是一個縮影。當股價下跌時,散戶往往會恐慌性拋售,而這正好給了主力和游資低價吸籌的機會。等到股價反彈時,主力和游資再高價賣出,輕鬆賺取差價。而散戶呢?只能眼睜睜看著自己的錢包越來越扁。

當然,我們不能一概而論,說所有的散戶都是韭菜。但不可否認的是,在股市這個零和遊戲中,散戶想要獲勝,需要付出更多的努力和智慧。

融資融券的雙刃劍:力芯微的豪賭?

873.4萬的淨買入:是抄底還是火中取栗?

力芯微在8月29日出現了873.4萬元的融資淨買入,這數字可不小。有人說,這是公司對自身前景充滿信心,大手筆抄底。也有人冷笑,認為這根本是火中取栗,稍有不慎,就會被燒得體無完膚。

融資是什麼?說白了就是跟券商借錢買股票。如果股價上漲,當然是皆大歡喜,賺的錢不僅可以還給券商,還能落袋為安。但如果股價下跌呢?那可就慘了,不僅要賠掉本金,還得額外支付利息。這就像玩槓桿,贏了賺翻天,輸了賠到脫褲。

看看這張近五日的融資融券數據圖,可以發現力芯微的融資餘額一直維持在相對較高的水平。這說明什麼?說明有不少投資者都抱著賭一把的心態,認為力芯微的股價還有上漲的空間。但這種樂觀的情緒,是否過於盲目?

零融券餘額:市場的觀望態度?

更有意思的是,力芯微的融券餘額竟然是零!這意味著什麼?意味著沒有人看空力芯微的股價?還是說,市場對於力芯微的未來走勢,抱持著一種高度觀望的態度?

融券是什麼?簡單來說就是跟券商借股票來賣,等股價下跌後再買回來還給券商。如果股價真的下跌,就能從中賺取差價。但如果股價不跌反漲,那就慘了,不僅要賠錢,還得付出額外的利息。

零融券餘額,或許也反映了市場對於力芯微的態度:不敢輕易做空。畢竟,力芯微作為一家科創板公司,還是有一定的技術實力。萬一公司突然發佈什麼利好消息,股價暴漲,那做空者可就要血本無歸了。因此,在這種情況下,選擇觀望或許才是最明智的策略。

關鍵指標的警示:力芯微的體質檢驗

行業排名墊底:競爭力在哪裡?

讓我們來看看力芯微的一些關鍵指標。如果把力芯微比作一個人的話,這些指標就是它的體檢報告。而這份報告,可不怎麼好看。

從這張圖表可以清楚地看到,力芯微在行業內的排名並不算靠前,甚至可以說是墊底。這意味著什麼?意味著力芯微在市場競爭中處於劣勢地位,它的產品或者服務,可能不如競爭對手。

在科技行業,競爭是異常激烈的。如果你不能不斷創新,不斷推出新的產品,很快就會被市場淘汰。力芯微的行業排名墊底,或許正說明了它在技術創新方面存在不足。又或許,是它的市場營銷策略出了問題,無法有效地將產品推向市場。

無論是什麼原因,行業排名墊底都是一個嚴重的警訊。力芯微需要認真反思,找到問題的根源,並採取有效的措施加以解決,否則,它的未來將會非常艱難。

毛利率41.2%:還能撐多久?

毛利率是衡量一家公司盈利能力的重要指標。力芯微的毛利率為41.2%,這個數字看起來似乎還不錯。但如果我們將它與同行業的其他公司進行比較,就會發現,這個數字其實並不突出。

毛利率41.2%,意味著力芯微每賣出100元的產品,只能賺取41.2元的毛利潤。扣除各種成本費用之後,最終的淨利潤可能就所剩無幾了。

更重要的是,如果力芯微的毛利率持續下降,那它的盈利能力將會受到嚴重的影響。到時候,它不僅無法進行技術創新,還可能面臨生存危機。

因此,力芯微需要高度重視毛利率的問題,努力提高產品的附加值,降低生產成本,才能確保公司的盈利能力,並在激烈的市場競爭中立於不敗之地。

中報的噩夢:營收、利潤雙雙暴跌

斷崖式的下滑:力芯微怎麼了?

2025年中報一出,力芯微的股東們恐怕要倒吸一口涼氣。營收3.51億元,同比下降14.62%;歸母淨利潤1668.0萬元,同比暴跌78.72%;扣非淨利潤更是慘不忍睹,只有958.1萬元,同比下降86.94%!這不是普通的下滑,這是斷崖式的崩盤啊!

這組數字,就像一記重拳,狠狠地打在力芯微的臉上。曾經風光無限的科創板明星,如今卻淪落到如此田地,實在令人唏噓。

更可怕的是,這種頹勢似乎還在蔓延。單看第二季度的數據,營收同比下降2.05%,歸母淨利潤同比下降73.08%,扣非淨利潤更是暴跌87.26%。這意味著,力芯微的經營狀況不僅沒有好轉,反而還在持續惡化。

到底是哪裡出了問題?是市場需求萎縮?還是競爭對手太強?又或者是公司自身的經營管理出現了問題?無論是什麼原因,力芯微都必須認真反思,找出問題的根源,並採取果斷的措施加以解決,否則,等待它的將是更加黑暗的未來。

消費電子寒冬:轉型迫在眉睫?

力芯微的主營業務是模擬芯片的研發及銷售,主要應用於消費電子領域。而近年來,消費電子市場一直處於寒冬期,智能手機、平板電腦等產品的銷量持續下滑。這無疑對力芯微的業績造成了巨大的衝擊。

覆巢之下,焉有完卵。在消費電子市場整體不景氣的情況下,力芯微想要獨善其身,幾乎是不可能的。因此,力芯微必須加快轉型,拓展新的市場領域,才能擺脫對消費電子的過度依賴。

但轉型並非易事。力芯微能否成功轉型,取決於它能否在工控、醫療電子、汽車電子、網絡通訊等新興市場中站穩腳跟。而這些市場,同樣競爭激烈,強手如林。力芯微想要脫穎而出,需要付出巨大的努力。

深度剖析:力芯微的困境與出路

市場擴張的迷霧:工控、醫療、汽車電子,誰是救星?

力芯微在財報中提到,將積極拓展工控、醫療電子、汽車電子、網絡通訊等市場領域。聽起來很美好,但現實往往是殘酷的。這些領域,哪一個不是強敵環伺,巨頭林立?

工控市場,西門子、ABB等老牌工業巨頭早已深耕多年,建立了牢固的市場地位。力芯微想要分一杯羹,談何容易?醫療電子市場,對產品的安全性、可靠性要求極高,認證週期長,投入巨大。力芯微是否有足夠的資金和技術實力來應對?汽車電子市場,更是技術含量高,供應鏈複雜。力芯微能否打入汽車廠商的供應鏈,還是個未知數。

網絡通訊市場,雖然前景廣闊,但競爭同樣激烈。華為、中興等通訊巨頭,在技術和市場上都擁有絕對的優勢。力芯微想要在這些巨頭面前有所作為,需要付出比別人更多的努力。

所以,力芯微的市場擴張之路,充滿了挑戰和不確定性。它能否成功開闢新的市場,擺脫對消費電子的依賴,還有待時間的檢驗。

技術創新的瓶頸:如何擺脫同質化競爭?

模擬芯片市場,一直存在著同質化競爭的問題。很多公司的產品,在功能和性能上都大同小異。在這種情況下,價格往往成為決定勝負的關鍵因素。

力芯微如果不能在技術上取得突破,推出具有差異化競爭優勢的產品,就只能陷入價格戰的泥潭。而打價格戰,最終只會損害公司的盈利能力,甚至危及生存。

因此,力芯微需要加大研發投入,不斷創新,推出具有自主知識產權的核心技術。只有這樣,才能擺脫同質化競爭,提高產品的附加值,並在市場上佔據有利地位。

問題是,技術創新並非一蹴而就。它需要長期的投入,需要優秀的人才,需要良好的創新環境。力芯微是否有能力克服這些挑戰,在技術上取得突破?這也是一個值得關注的問題。