南礦集團股價跳水:誰在背後搞鬼?

股價下跌,疑點重重

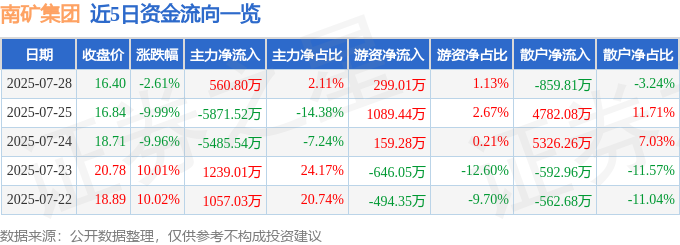

2025年7月28日,南礦集團(001360)股價以16.4元作收,硬生生跌了2.61%。這數字背後,恐怕不只是單純的市場波動,更可能藏著某些不為人知的內幕。成交量高達16.07萬手,換手率接近20%,成交金額更是衝破2.66億元,這交易熱度,簡直就像在開演唱會一樣!但問題來了,這麼大的成交量,到底是誰在拋售?又是誰在接盤?

股市這種地方,水深得很。一天之內,股價無緣無故的下跌,這背後絕對不簡單。是不是有什麼消息提早走漏?還是有哪位大佬準備要割韭菜了?更扯的是,會不會是公司內部出了什麼問題,只是還沒爆發出來而已?總之,股價下跌,絕對不會是無緣無故的。背後肯定有隻黑手,在暗中操控一切。

資金流向大解密:主力、游資、散戶,誰是贏家?

主力、游資聯手抬轎?散戶成韭菜?

讓我們來看看7月28日的資金流向數據,這簡直是一場資金的捉迷藏遊戲。主力資金淨流入560.8萬元,佔總成交額的2.11%;游資也不甘示弱,淨流入299.01萬元,佔總成交額的1.13%。看到這裡,你是不是覺得有點奇怪?主力跟游資竟然聯手進場?難道他們聞到了什麼腥味?

再把鏡頭轉向散戶,他們的表現就比較慘烈了。散戶資金淨流出859.81萬元,佔總成交額的3.24%。這意味著,散戶們在這次的股價下跌中,扮演了「韭菜」的角色,被主力和游資狠狠地割了一刀。當然,數據呈現的只是冰山一角,背後的原因可能更加複雜。也許是散戶們恐慌性拋售,也許是他們的消息不夠靈通,總之,在股市這個殘酷的戰場上,散戶永遠是最弱勢的一群。

不過,別忘了股市裡永遠存在著反轉的可能性。今天被割的韭菜,明天說不定就能翻身成為鐮刀。關鍵在於,你要懂得分析數據,看穿背後的邏輯,而不是盲目跟風,人云亦云。否則,你永遠只能當一棵被收割的韭菜。

融資融券暗藏玄機:槓桿遊戲,誰在火中取栗?

連續淨買入背後的貓膩

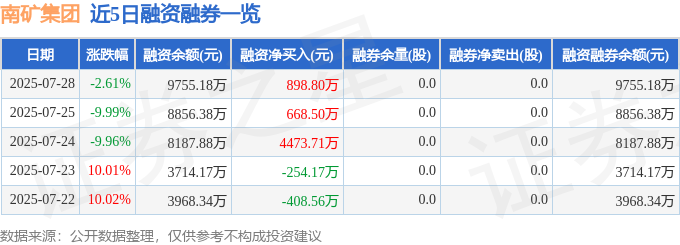

再來聊聊融資融券。7月28日當天,融資買入高達2858.59萬元,償還了1959.79萬元,淨買入898.8萬元。更誇張的是,連續3天淨買入,累計金額衝破6041.02萬元!這代表什麼?代表有人正在用槓桿,大膽押注南礦集團!

問題是,這種玩法風險極高。一旦判斷錯誤,股價下跌,不僅會賠光本金,還可能欠下一屁股債。那麼,到底是誰這麼有膽識?還是說,他們掌握了什麼內幕消息?

再看看融券方面,數據一片空白。融券賣出、償還都是0,餘量、餘額也都是0。這情況有點不尋常。通常來說,做空力量也是市場的重要組成部分。如果沒有人做空,要麼是大家都看好南礦集團,要麼就是市場缺乏流動性,根本借不到券。但以南礦集團的成交量來看,後者的可能性不大。

所以,我的推測是:有人刻意壓制了做空力量,營造出一種「只漲不跌」的假象,引誘散戶進場。這種手法在股市裡屢見不鮮,但每次都能騙到不少人。記住,股市永遠沒有穩賺不賠的生意。在高槓桿的誘惑面前,一定要保持清醒,千萬不要被貪婪沖昏了頭腦。

基本面分析:營收下滑,利潤反增,南礦集團葫蘆裡賣什麼藥?

一季報數據背離,財務魔法還是真實成長?

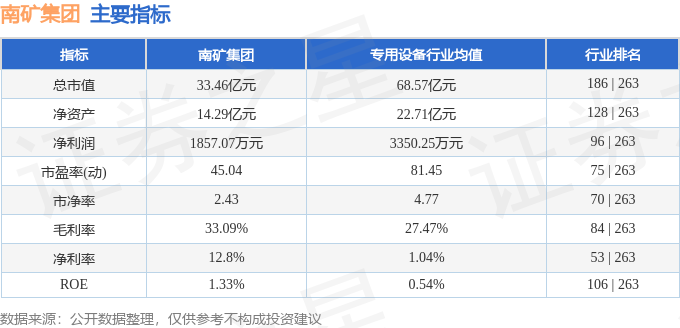

接下來,我們來剖析一下南礦集團的基本面。2025年一季報顯示,公司主營收入1.59億元,同比下降19.67%。看到這裡,你可能會覺得大事不妙,營收都下滑了,這公司還有救嗎?

但神奇的事情發生了。歸母淨利潤竟然達到1857.07萬元,同比上升33.6%;扣非淨利潤更是衝到1830.35萬元,同比上升40.51%!這營收下滑,利潤卻大幅增加,簡直就像變魔術一樣!

這種情況,在財務上被稱為「增利不增收」。通常來說,有幾種可能的原因:一是公司大幅削減了成本,提高了盈利能力;二是公司出售了資產,獲得了額外的收益;三是公司調整了會計政策,美化了財務報表。當然,也不排除是財務造假的可能。

再看看其他數據,負債率33.95%,算是比較穩健;投資收益只有1.9萬元,可以忽略不計;財務費用-761.35萬元,說明公司資金狀況良好;毛利率33.09%,還算可以接受。

那麼,南礦集團到底用了什麼方法,讓利潤逆勢增長呢?這就需要我們深入挖掘公司的財務報表,仔細分析各項數據的變動,才能找到真正的答案。但可以肯定的是,這種營收下滑,利潤反增的情況,絕對不尋常,值得我們高度警惕。

南礦集團的真實價值:破碎篩分設備龍頭,還是被高估的泡沫?

行業排名墊底,未來路在何方?

南礦集團號稱是砂石骨料和金屬礦山相關的破碎、篩分設備龍頭企業。聽起來很高大上,對吧?但事實真的是這樣嗎?

從主營業務來看,南礦集團確實是做破碎、篩分設備的。但問題是,這個行業競爭非常激烈,大大小小的企業多如牛毛。南礦集團的技術優勢真的那麼明顯嗎?它的產品真的比競爭對手好很多嗎?

更重要的是,從市場佔有率來看,南礦集團似乎並沒有達到龍頭企業應有的水平。至少,從公開的數據來看,它的行業排名並不突出,甚至有些墊底。這意味著,南礦集團在市場上的話語權並不強,很容易受到競爭對手的擠壓。

當然,南礦集團也在積極轉型,試圖拓展後市場服務。但這種轉型能否成功,還是個未知數。畢竟,後市場服務需要大量的資金和人才投入,而且競爭同樣激烈。如果南礦集團無法建立起自己的核心競爭力,很可能會陷入同質化競爭的泥潭。

所以,我認為南礦集團的真實價值,還有待商榷。它或許有潛力成為真正的龍頭企業,但目前來看,更多的還是一個被高估的泡沫。未來,南礦集團能否突破重圍,實現真正的成長,讓我們拭目以待。