华阳新材:妖风再起还是困兽犹斗?——5月7日异动观察

股价的狂欢,散户的盛宴?

2025年5月7日,华阳新材(600281)的股价像脱缰的野马,以6.62%的涨幅收于4.99元。 24.17%的惊人换手率,对应着高达6.09亿元的成交额。 这看似一场资本市场的狂欢,然而,细究之下,却让人嗅到一丝不安的味道。 散户蜂拥而入,看似热情高涨,但这究竟是价值发现,还是羊群效应下的盲目跟风?

资金流向的罗生门:谁在出逃,谁在接盘?

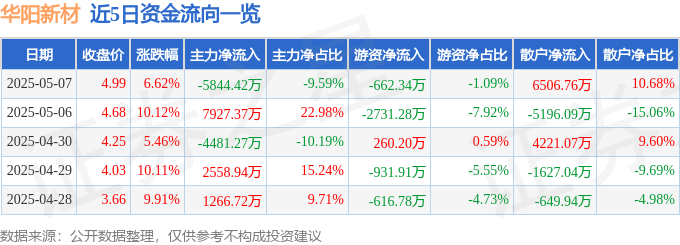

资金流向数据赤裸裸地揭示了这场“盛宴”背后的真相:主力资金净流出5844.42万元,游资也紧随其后,净流出662.34万元。 真正买单的,是那些满怀希望的散户,他们以6506.76万元的净流入,试图托起这艘看似光鲜的“大船”。 主力、游资的撤退与散户的涌入,构成了一幅耐人寻味的画面,各方势力基于自身利益的博弈,最终受伤的,往往是缺乏信息和经验的散户。

基本面的窘境:华丽营收下的隐忧

再来看看华阳新材的基本面,2025年一季报显示,公司主营收入同比大幅上升120.89%,归母净利润更是暴增482.0%。 乍一看,业绩喜人。 然而,仔细分析,你会发现其中暗藏玄机。 扣非净利润同比下降2.48%,这意味着公司主营业务的盈利能力并没有实质性的提升。 就像一个浓妆艳抹的女子,卸妆后,又能剩下几分姿色?

转型与未来:新材料的故事能讲多久?

华阳新材的主营业务涵盖贵金属、电力、以及近年来力推的新材料。 贵金属和电力业务,前者面临行业下行压力,后者受政策影响较大,都难以成为公司持续增长的引擎。 新材料业务,被寄予厚望,但目前来看,尚未形成规模效应,能否真正成为公司的“第二增长曲线”,仍然充满不确定性。 转型之路漫漫,华阳新材能否摆脱困境,成功突围? 这不仅需要勇气和决心,更需要清晰的战略和务实的执行。

股价异动:一场由情绪主导的博弈?

涨幅与换手率:高风险的信号?

- 62%的涨幅,在平静的A股市场中显得格外扎眼。 更令人不安的是高达24.17%的换手率。 这意味着,在5月7日这一天,有近四分之一的华阳新材股票易手。 如此高的换手率,通常伴随着巨大的波动风险,也可能预示着主力资金正在暗中出货,吸引散户接盘。 对于投资者而言,这无疑是一个需要高度警惕的信号。

成交额背后的真相:流动性的假象?

- 09亿元的成交额,看似资金涌入,市场活跃。 但我们需要冷静思考,这其中有多少是真实的价值投资,又有多少是短期炒作? 高成交额并不一定代表着健康的流动性,它也可能是资金快速进出,制造虚假繁荣的工具。 特别是在缺乏基本面支撑的情况下,高成交额往往是高风险的代名词,投资者稍有不慎,就可能成为高位接盘的“韭菜”。

资金流向解析:谁是真正的赢家?

主力资金的撤退:嗅到了什么?

主力资金,作为市场上最敏感的“猎手”,他们的动向往往预示着未来的趋势。 5月7日,主力资金净流出5844.42万元,这并非一个小数目。 他们为何选择撤退? 或许是嗅到了公司基本面的隐忧,或许是认为股价已经过高,存在回调风险。 无论出于何种原因,主力资金的撤退,都值得我们高度关注,这可能是市场风向转变的信号。

游资的短线操作:火中取栗?

游资,以其短线、快速的操作风格著称。 他们往往追逐热点,伺机而动,试图在短期内获取高额利润。 然而,游资的操作也伴随着高风险。 662.34万元的净流出,表明部分游资选择获利了结,或者对后市并不看好。 游资的短线操作,犹如火中取栗,稍有不慎,就会被市场吞噬。

散户的涌入:盲目乐观还是价值发现?

与主力、游资的撤退形成鲜明对比的是,散户资金的大举涌入。 6506.76万元的净流入,撑起了华阳新材5月7日的股价。 然而,散户的涌入,究竟是基于对公司价值的理性判断,还是盲目跟风、追涨杀跌? 这是一个值得深思的问题。 在信息不对称的市场中,散户往往处于劣势,容易成为被收割的“韭菜”。 缺乏独立思考和风险意识,最终只会成为资本市场的牺牲品。

财务数据:高速增长背后的陷阱?

营收与净利润:冰火两重天?

2025年一季报显示,华阳新材的营收同比增长120.89%,表面上看来,公司正处于高速发展期。然而,我们必须警惕这种“虚胖”式的增长。营收的快速增长,如果不能转化为实际的盈利能力,那将毫无意义。而华阳新材的净利润表现,却与营收形成了鲜明的对比。

扣非净利润的下滑:真正的盈利能力?

相比于归母净利润,扣除非经常性损益后的净利润更能反映公司主营业务的盈利能力。华阳新材一季度的扣非净利润同比下降2.48%,这说明,公司主营业务的盈利能力并没有得到实质性的提升。换句话说,公司利润的增长,可能更多地依赖于非经常性损益,比如政府补贴、资产处置收益等。这种依赖,无疑增加了公司业绩的不确定性。

负债率高企:埋下的风险?

- 08%的负债率,对于一家上市公司来说,无疑是一个非常高的水平。高负债率意味着公司面临着更大的财务风险,一旦经营出现问题,很容易陷入债务危机。华阳新材的高负债率,就像一颗定时炸弹,随时可能引爆。

毛利率为负:不可持续的商业模式?

最为令人担忧的是,华阳新材一季度的毛利率竟然为-2.87%。这意味着,公司卖的越多,亏的越多。毛利率为负,通常是不可持续的商业模式。如果不能尽快改善毛利率,华阳新材的未来将充满挑战。

主营业务:多元化转型的阵痛?

贵金属业务:夕阳产业的挣扎?

华阳新材的传统业务之一是贵金属产品的加工销售以及回收利用。 然而,随着环保政策的日益严格和市场需求的萎缩,贵金属行业正面临着巨大的挑战。 这项业务的盈利能力不断下降,难以成为公司未来的增长动力。 华阳新材如果继续依赖贵金属业务,恐怕难逃“夕阳产业”的命运。

电力业务:政策依赖的困境?

电力业务,尤其是工业和居民用电的销售,是华阳新材的另一项重要业务。 然而,电力行业的特殊性在于,它高度依赖于政策的导向和支持。 政策一旦发生变化,公司的盈利能力将受到直接影响。 此外,电力行业的竞争也日益激烈,华阳新材面临着来自大型电力企业的巨大压力。 过度依赖政策和面临激烈的竞争,使得电力业务的未来充满不确定性。

新材料业务:能否成为新的增长点?

为了摆脱对传统业务的依赖,华阳新材近年来大力发展新材料业务,包括合成材料、新型膜材料、工程塑料等。 这项业务被寄予厚望,被认为是公司未来的增长引擎。 然而,新材料业务的研发投入巨大,市场拓展也面临着诸多挑战。 华阳新材能否在新材料领域取得突破,成功实现转型,仍然是一个未知数。 新材料业务,能否成为拯救华阳新材的“诺亚方舟”? 这需要时间和市场的检验。